Wat verandert er voor u?

Wij hebben de belangrijkste wijzigingen voor u in onderstaand overzicht op een rijtje gezet. Het overzicht is ingedeeld in verschillende aandachtsgebieden (Eigen woning en hypotheek, U en uw gezin, Ondernemer). U navigeert naar deze aandachtsgebieden via de tabs. Klik op een onderwerp voor meer informatie.

Heeft u vragen over 1 van de onderwerpen? Neem dan gerust contact met ons op of laat een berichtje achter via onze website. Wij adviseren u graag!

[space][zl_tabs_reload label=”1″][zl_tabs_cell title=”Eigen woning en hypotheek” id=”Alg_2″]

Maximale hypotheek

[toggler theme=”framed-light” title=”Maximaal 100% van de waarde van de woning lenen” opened=”no” ][space]

Bijkomende kosten zelf betalen

De maximale lening die u mag afsluiten voor een woning is gedaald van 101 % naar 100 % van de waarde van de woning. Dat betekent dat u de bijkomende kosten (bijvoorbeeld overdrachtsbelasting en financieringskosten) uit eigen middelen moet betalen.

Lees hierover ook ons bericht: In 2018 heeft u meer eigen geld nodig voor dezelfde woning

[info]

Rekenvoorbeeld

Stel, u wilt een huis kopen met een waarde van € 200.000,-. U krijgt dan voor deze woning maximaal € 200.000,- aan hypotheek. In totaal bedragen de kosten koper ongeveer 2,5 tot 3% van de koopsom. Bij de koop van deze woning moet u dus rekening houden met zo’n € 6.000 aan kosten die u zelf moet betalen.

[/info]

Regeerakkoord

In het regeerakkoord is afgesproken dat de grens van 100% niet verder wordt verlaagd. Vooral om de toegang van starters tot de koopwoningmarkt niet onnodig te belemmeren.

[/toggler]

[toggler theme=”framed-light” title=”Laagste inkomen tweeverdieners telt voor 70% mee” opened=”no” ][space]

Laagste inkomen telt voor 70% mee bij bepaling maximale maandlasten

De hypotheekverstrekker rekent uit welk deel van uw bruto-inkomen u maandelijks bruto mag besteden aan uw hypotheek. Tweeverdieners mogen in 2018 70% van het laagste inkomen meetellen (in 2017 telde het laagste inkomen nog voor 60% mee). Het hoogste inkomen weegt altijd voor 100% mee bij het bepalen van de maximale maandlasten.

[/toggler][toggler theme=”framed-light” title=”Meer lenen bij rentevastperiodes korter dan tien jaar” opened=”no” ][space]

Lagere toetsrente bij aflossing hypotheekdeel binnen 10 jaar

Neemt u een hypotheek met een rente die korter dan tien jaar vaststaat én die aan het einde van de rentevastperiode is afgelost? Dan mag er worden gerekend met de werkelijke rente die u gaat betalen in plaats van de toetsrente (5% in het eerste kwartaal van 2018). Dat kan veel schelen.

[/toggler][toggler theme=”framed-light” title=”Extra financieringsmogelijkheden voor energiebesparende maatregelen” opened=”no” ][space]

Hogere hypotheek voor energiezuinige woningen

Niet alleen bij een hypotheek met NHG zijn er extra financieringsmogelijkheden voor energiebesparende maatregelen. Voor een NulOpdeMeter-woning (een huis dat evenveel energie opwekt als dat het verbruikt) kunt u tot € 25.000,- extra lenen. Koopt u een energiezuinige woning of wilt u uw toekomstige woning energiezuiniger maken? Dan kunt u tot € 9.000,- extra financieren binnen uw hypotheek.

[/toggler]

Hypotheekrenteaftrek

[toggler theme=”framed-light” title=”Minder hypotheekrenteaftrek voor hogere inkomens” opened=”no” ][space]

Maximaal tarief hypotheekrenteaftrek 49,5 %

Het maximale tarief waartegen de hypotheekrente aftrekbaar is nu 49,5 % (in 2017 was dat 50 %). Dit raakt alleen huiseigenaren die in de hoogste belastingschijf zitten.

Regeerakkoord

In het regeerakkoord is afgesproken dat de hypotheekrenteaftrek per 2020 met 3 procentpunt per jaar versneld wordt verlaagd tot het basistarief van 36,93 procent.

[/toggler][toggler theme=”framed-light” title=”Einde restschuldregeling” opened=”no” ][space]

Restschuld financieren wordt duurder

Per 1 januari 2018 is de fiscale restschuldregeling geëindigd. Een restschuld financieren wordt hierdoor duurder. Rente en kosten van restschulden die na die datum worden gerealiseerd, zijn niet aftrekbaar.

Meer informatie: Einde restschuldregeling

[/toggler]

NHG

[toggler theme=”framed-light” title=”Kostengrens NHG € 265.000″ opened=”no” ][space]

Kostengrens NHG € 265.000

Vanaf 1 januari 2018 is de NHG kostengrens €265.000. Dat is ruim 8 procent meer vergeleken met 2017 (€ 245.000). Voor woningen waarin geïnvesteerd wordt in energiebesparende voorzieningen is de NHG kostengrens €280.900.

[/toggler][toggler theme=”framed-light” title=”Geen verplichte overlijdensrisicoverzekering” opened=”no” ][space]

Geen verplichte overlijdensrisicoverzekering bij lening boven 80% van de woningwaarde

Om in aanmerking te komen voor NHG is het niet meer verplicht om een overlijdensriscoverzekering (een verzekering die geld uitkeert na overlijden van de verzekerde persoon) af te sluiten als de lening meer bedraagt dan 80% van de waarde van de woning. In 2017 was dit nog wel het geval en moest een overlijdensrisicoverzekering worden afgesloten voor het bedrag dat deze grens werd overschreden.

[/toggler]

WOZ waarde en eigenwoningforfait

[toggler theme=”framed-light” title=”WOZ waarde stijgt” opened=”no” ][space]

Hogere belastingen voor huiseigenaren

De gemiddelde WOZ-waarde van woningen stijgt in 2018 met 5 tot 7 %. Dat schrijft de Waarderingskamer (de toezichthouder op de uitvoering van de Wet waardering onroerende zaken (Wet WOZ)) in een brief aan de staatssecretaris van Financiën.

De WOZ-waarde is van invloed op de hoogte van een aantal belastingen voor huiseigenaren. Denk aan de OZB, watersysteemheffing, eigenwoningforfait (in de inkomstenbelasting) en de schenk- en erfbelasting.

Bent u benieuwd naar de WOZ waarde van uw woning? U kunt deze eenvoudig opvragen op WOZ-waardeloket.

Regeerakkoord

In het regeerakkoord is afgesproken dat het eigenwoningforfait wordt verlaagd van 0,75 naar 0,60 procent van de WOZ-waarde.

[/toggler][toggler theme=”framed-light” title=”Eigenwoningforfait bij aflossing hypotheek (Afschaffing wet Hillen)” opened=”no” ][space]

Eigenwoningforfait bij aflossing hypotheek

Deze maatregel uit het regeerakkoord deed nogal wat stof opwaaien en is van toepassing wanneer u uw hypothecaire lening geheel of zo goed als geheel heeft afgelost. Het eigenwoningforfait kan dan hoger zijn dan de hypotheekrenteaftrek. De Wet-Hillen regelde dan dat mensen die hun hypotheek helemaal of bijna volledig hebben afgelost geen eigenwoningforfait hoeven te betalen.

In de nieuwe kabinetsplannen wordt de Wet Hillen in dertig jaar stapsgewijs afgebouwd (afschaffing in 2048). Hierdoor gaan huiseigenaren met geen of een kleine eigenwoningschuld alsnog belasting betalen over het bezit van hun eigen woning.

[/toggler]

[space][/zl_tabs_cell]

[zl_tabs_cell title=”U en uw gezin” id=”Alg_1″]

Zorgverzekering

[toggler theme=”framed-light” title=”Zorgtoeslag” ][space]

Zorgtoeslag

De maximale zorgtoeslag is verhoogd. De zorgtoeslag is een bijdrage van de overheid. Op deze manier komt de overheid mensen met een lager inkomen tegemoet in de kosten van de zorgverzekering. Alleenstaanden krijgen er tot 131 euro per persoon bij en meerpersoonshuishoudens kunnen rekenen op 194 euro extra.

Meer informatie: Rijksoverheid zorgverzekering

[/toggler]

AOW

[toggler theme=”framed-light” title=”AOW-leeftijd omhoog” ][space]

AOW leeftijd naar 66 jaar

De AOW-leeftijd is verhoogd naar 66 jaar. Benieuwd op welke leeftijd u recht heeft op AOW? Op deze pagina kunt u het eenvoudig berekenen.[/toggler]

Belastingen

[toggler theme=”framed-light” title=”Belastingschijven en kortingen” opened=”no” ][space]

Belastingschijven

Tussen 2019 en 2021 komt er in fases een tweeschijvenstelsel met een basistarief van 36,93 procent en een toptarief van 49,5 procent. Het eindpunt van de eerste schijf komt op € 68.600.

Algemene heffingskorting

De algemene heffingskorting, een belastingvoordeel waar iedereen recht op heeft, wordt in fases verhoogd met in totaal € 350 in 2021.

Arbeidskorting

De maximale arbeidskorting, een belastingvoordeel voor werkenden, wordt verhoogd met € 364. De korting wordt wel sneller afgebouwd naar mate u meer verdient.

[/toggler][toggler theme=”framed-light” title=”Rendementspercentages box 3 omlaag” opened=”no” ][space]

Aanpassing vermogensbelasting

De heffing in box 3 (de zogeheten vermogensbelasting) wordt per 1 januari 2018 aangepast.

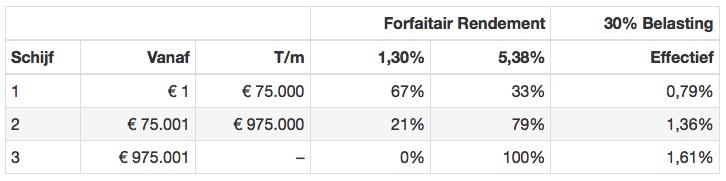

Er zijn drie schijven (vermogenscategorieën): een belastbaar vermogen tot € 75.000, een belastbaar vermogen tussen € 75.001 en € 975.000 en een belastbaar vermogen van meer dan € 975.001.

Voor 2018 gaan de rendementspercentages omlaag, namelijk naar 2,65% (2017: 2,87%), 4,52% (2017: 4,6% )en 5,38% (2017: 5,39%). Vermenigvuldigd met het belastingtarief van 30% is de te betalen inkomstenbelasting in box 3 in 2018 bij deze rendementen, uitgedrukt als percentage van het vermogen in box 3 (na aftrek van het heffingvrije vermogen) in de 3 vermogensschijven dan respectievelijk 0,79%, 1,36% en 1,61%. In schema:

Meer informatie: Berekening belasting over inkomen uit vermogen vanaf 2017

Aanpassingen regeerakkoord

Het regeerakkoord is ook van invloed op vermogensbelasting. Zo is overeengekomen dat er sneller wordt aangesloten op het werkelijk behaald rendement en wordt het vermogen waarover u geen belasting hoeft te betalen verhoogd van € 25.225 naar € 30.000. (€ 60.000 voor paren).

[/toggler][toggler theme=”framed-light” title=”Pensioen” opened=”no” ][space]

Pensioenopbouw

In het regeerakkoord is overeengekomen dat een nieuw pensioencontract inzichtelijk moet maken wat u als deelnemer hebt opgebouwd. Dit contract moet tevens leiden tot minder rentegevoeligheid. Een leeftijdsonafhankelijke premie wordt verplicht. Deelnemers krijgen een opbouw die past bij de ingelegde premie. Daarmee komt een einde aan de herverdeling via de zogenoemde doorsneesystematiek.

[/toggler]

[space]

[/zl_tabs_cell][zl_tabs_cell title=”Ondernemer” id=”Alg_3″]

Alle ondernemers

[toggler theme=”framed-light” title=”Nieuwe privacywetgeving” opened=”no” ][space]

Algemene Verordening Gegevensbescherming

Op dit moment zijn de persoonsgegevens van Nederlanders nog beschermd onder de Wet bescherming persoonsgegevens (Wbp). Per 25 mei 2018 gelden in Nederland de regels die door de Europese Unie zijn samengesteld. Vanaf dat moment spreken we van de Algemene verordening gegevensbescherming (Avg). Eén van de kernpunten van de nieuwe privacywetgeving is dat mensen toestemming moeten gegeven om persoonsgegevens op te slaan.

Dit lijkt een kleine verandering, maar deze kleine verandering gaat vanaf dat moment voor iedere MKB’er en ZZP’er in. Dit betekent dat het in bezit zijn van persoonsgegevens een hele nieuwe kwestie gaat worden. Wordt er bijvoorbeeld een afspraak ingepland met een nieuwe klant? Dan moet de nieuwe klant toestemming geven dat de persoonsgegevens in een klantenbestand of kalender worden verwerkt.

Meer informatie: Algemene verordening gegevensbescherming

[/toggler]

Directeur-grootaandeelhouder

[toggler theme=”framed-light” title=”Tarief vennootschapsbelasting omlaag” opened=”no” ][space]

Minder vennootschapsbelasting voor uw BV

Eerder was afgesproken dat de eerste schijf in de vennotschapsbelasting geleidelijk zou worden verhoogd. De eerste verhoging zou al in 2018 ingaan, waardoor het lage tarief van 20% zou gelden tot een winst van € 250.000. In het regeerakkoord is echter afgesproken dat de grens op € 200.000 blijft staan.

De tarieven van de vennootschapsbelasting worden in de komende jaren geleidelijk verlaagd. Zie de tabel hieronder.[space]

[table color=”grey” ]

| Jaar | winst < € 200.000 | winst > € 200.000 |

|---|---|---|

| 2018 | 20% | 25% |

| 2019 | 19% | 24% |

| 2020 | 17,5% | 22,5% |

| 2021 | 16% | 21% |

[/table]

[space][space][space][space][space]

[/toggler][toggler theme=”framed-light” title=”Tarief box 2 omhoog” opened=”no” ][space]

Meer belasting over inkomen uit aanmerkelijk belang

Het tarief in box 2 (inkomen uit aanmerkelijk belang) wordt in 2020 verhoogd van 25% naar 27,3%. Vanaf 2021 wordt het tarief 28,5%.

[/toggler]

Ondernemer met personeel

[toggler theme=”framed-light” title=”Pensioenrichtleeftijd omhoog” opened=”no” ][space]

PensioenRichtleeftijd omhoog naar 68 jaar

De pensioenrichtleeftijd (dit is de leeftijd die pensioenuitvoerders gebruiken voor het berekenen van de pensioenpremie ) is verhoogd naar 68 jaar. De verhoging van de pensioenrichtleeftijd betekent ook een wijziging van de pensioenregeling (de “pensioenovereenkomst”). Werkgevers moeten hierdoor nieuwe afspraken maken met werknemers. Is er sprake van een ondernemingsraad? Deze heeft in de meeste gevallen instemmingsrecht. Voorgaande is overigens niet van toepassing als er sprake is van een bedrijfstakpensioenfonds.

Door de verhoging van de pensioenrichtleeftijd wordt de pensioenregeling (meestal) goedkoper. Bij de berekening van de fiscale maxima wordt straks namelijk een pensioenopbouw tot 68 jaar (in plaats van 67 jaar) verondersteld en is er sprake van een kortere uitkeringsperiode.

[/toggler][toggler theme=”framed-light” title=”Doelgroep no-riskpolis tijdelijk uitgebreid” opened=”no” ][space]

Doelgroep no-riskpolis tijdelijk uitgebreid

De doelgroep voor de no-riskpolis voor ouderen is per 1 januari 2018 tijdelijk uitgebreid. Deze regeling gaat gelden voor mensen die zijn geboren voor 1 januari 1962 en die in 2018 of 2019 vanuit de WW aan de slag gaan. Een werkgever die een werknemer in dienst neemt die 56 jaar of ouder is en die langer dan 52 weken werkloos is geweest en een WW-uitkering heeft ontvangen, komt dan in aanmerking voor de no-riskpolis.

Voor een oudere werkloze die onder de no-riskpolis valt, krijgt een werkgever na 13 weken ziekte een Ziektewetuitkering van UWV. Een werkgever krijgt hierdoor de loonkosten bij ziekte na 13 weken dus volledig of gedeeltelijk (bij een dagloon boven het maximum) gecompenseerd. Ook telt de werknemer niet mee voor de bepaling van de gedifferentieerde premie Werkhervattingskas.

[/toggler][toggler theme=”framed-light” title=”Termijn loondoorbetaling bij ziekte verkort naar één jaar ” opened=”no” ][space]

Loondoorbetaling bij ziekte

Kleine werkgevers (tot 25 werknemers) hoeven straks maar 1 jaar bij te dragen aan het loon van een zieke werknemer. De loondoorbetaling in het eerste jaar en een aantal re-integratieverplichtingen worden overgenomen door het UWV. Om de kosten voor het tweede ziektejaar te dekken komt er een uniforme lastendekkende premie, waaraan alle kleine werkgevers bijdragen. Hoe de premie per werkgever bepaald wordt, is nog niet duidelijk.

Daarnaast wordt ook de periode gehalveerd waarover het WGA-risico gelopen wordt door de werkgever, van 10 naar 5 jaar. Net als voor de kosten van het tweede ziektejaar, wordt er ook hiervoor een collectieve, uniforme premie geheven.

[/toggler]

[space][/zl_tabs_cell]

[/zl_tabs_reload][space]